生活経済ジャーナリスト、ファイナンシャルプランナー。

![]()

![]()

![]()

更新日:2024年05月31日

あなたの家計はお金が貯まる仕組みになっていますか?

食費など毎月の生活費の他にも、まとまったお金が必要な場面がけっこうありますよね。そんなときのために、収入を全部使ってしまわずに一部は貯めておくことが家計管理の基本中の基本です。そしてぜひ実行したいのが「貯まる仕組み」を作ること。

水は高いところから低いところに流れていきます。では、お金は? お金は金融機関の商品・サービスを利用して貯まる方向に誘導することができます。具体的には、毎月お金が入ってきた時点で、使うお金と貯めるお金を分けてしまうのです。貯めるお金は金融商品を使って積立てます。そうすれば、あとは使うお金の範囲でやりくりするだけ。

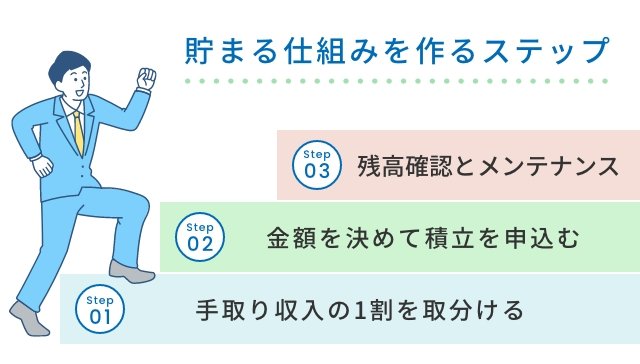

「うーん、毎月いくら貯められるかがわからないのよね」という声が聞こえてきそうです。次のステップで実行してみてください。

まず、最初の1か月は、手取り収入の1割を先に取分けて残りで生活します。どうですか? やりくりできますか? 残りでやりくりしようとすると自然とお金の使い方についてもよく考えるようになるはず。大丈夫なら2か月目も1割の取分けを続けます。余裕なら1割よりも増やします。1割がきついなら少し減らします。こうして自分にとって残りでやりくりできそうな取分けの金額を把握します。最低でも0.5割は取分けたい。よく考えてお金を使っているのに全く無理なら、貯まる仕組みの前に収支の見直しが必要です。これについてはまた別の機会に。

無理なく取分けられる金額が決まったら、積立を申し込みます。利用するのは、勤務先が制度を導入しているなら財形貯蓄。財形貯蓄を利用できないなら金融機関の積立定期預金がいいでしょう。申し込みの手続きが必要となりますが、あとは自動的に積立てられて貯まっていきます。

貯まる仕組みが順調に回ってきたら定期的に残高の確認とメンテナンスを行いましょう。1年に一度が目安。成果を数字で確認することが大事です。そして、このまま同じ金額・金融商品で続けるかを考え、必要に応じて修正するのがメンテナンスです。その際に考えたいのがライフプラン。これからどんなライフイベントが待っていますか、どんな生活をしたいですか。

せっかくお金を貯め始めたのに、途中で挫折する原因のひとつは、積立額を大きくし過ぎることです。無理をすると残りのお金でやりくりできず、せっかく貯めたお金をとり崩して使い、あきらめてしまうことになりかねません。また、貯める目的にとらわれ過ぎないことも大事です。まずは貯まる仕組みを作ってしまい、順調に貯まり始めたら、何のためにいくら貯めるか、ライフプランを想定しながら具体的な目標を決め、より効果的な仕組みにメンテナンスしていきます。

積立に使う財形貯蓄や積立定期預金は途中で積立額の変更ができます。例えば、まだ子どもがいないか幼い、あるいは子どもが自立したなど「貯めどき」なら積立額を増やす、逆に子どもの教育費がかかる時期は積立額を減らすなど状況に合わせて積立額を変更します。ただし、失業や病気、災害に遭ったなどの緊急事態でない限りは少額でもいいので積立を維持しましょう。

利用する金融商品については、元本が安全な預金が一定額以上(生活費の半年分以上など)貯まったら、目的に応じて見直しを検討します。

例えば、教育資金の積立は安全な預金がおすすめですが、預金がある程度あり、子どもがまだ小学校入学前で最も教育費がかかる大学・専門学校まで10年以上の時間が取れるなら、NISAの「つみたて投資枠」を併用して投資信託で積立てる方法もあります。目的が将来の老後資金でやはり使うまでに時間があるならiDeCoを使って投資信託を積立てるなど。

投資信託は預金とは異なり価格変動するので、経済情勢によっては元本割れするリスクもあります。しかし長期で積立投資をすることでリスクを低減できます。また、NISAは利益にかかる税金が非課税になる、iDeCoはNISAと同様に利益にかかる税金が非課税になることに加えて加入中の所得税や住民税を節税できるなどの効果もあります。

貯まる仕組みを作るのに使える金融商品は、主に次の4つです。

| 積立に向いている金融商品 | |

|---|---|

| 財形貯蓄 | 安全な預金が中心。給与天引き。勤務先で申込む |

| 積立定期預金 | 預金なので安全。金融機関で申込む |

| NISAのつみたて投資枠 | 投資信託を使うので価格変動のリスクはあるが長期に積立ることで預金よりも増える可能性。節税効果もあり。金融機関で口座を開設して申込む |

| iDeCo(投資信託を選択) | |

単独で使ってもいいし、組み合わせてもかまいません。

例えば毎月3万円を積立てるとして、いろいろなパターンがあります。

など。

残高を確認しつつ今後の予定を考えながら、金額や金融商品について考えるのが楽しくなってきたら、もう後戻りすることなく、しっかり貯まっていくことでしょう。

ボーナスが確実にもらえる仕事なら、ボーナス月には積立額を増やしてもいいですね。貯まるスピードがアップします。表の4つの金融商品は金融機関にもよりますが、通常はボーナス月の増額ができます。

また、自動的に積立てることはできませんが、ボーナスなどのまとまったお金を貯めたいときに向いているのが個人向け国債です。個人のみが買える国債で預金よりも金利が高めで安全性が高いのが特徴です。

| まとまった資金に向いている金融商品 | |

|---|---|

| 個人向け国債 | 毎月発行される。固定3年・5年、変動10年型がある。1万円から購入が可能。変動10年型の利率は半年ごとに市場金利を反映するので金利上昇時に有利。 |

NISAやiDeCoで投資信託を使う場合は、長期の視点を持つこと、評価額が下がった時にあわてて売らないことを肝に銘じてください。投資信託はどんなタイプの商品を選択したかにより、その時々の評価額が違ってきますから、メンテナンスの際は1年間の基準価額の推移やリターンも確認しましょう。

家計に貯まる仕組みを作ったら、貯めたお金を解約して使うのは、目的のためです。それ以外では、原則、失業や病気・ケガ、災害などにより想定外の大きなお金が必要になったときだけ。そのためには安全な預金を一定額は持っておくことが重要になります。メンテナンスの際には預金と投資信託などのリスク商品の比率も確認しましょう。また、投資信託を使っている場合は、年齢が高くなったり、使う時期が近づいてきたりしたら投資信託の種類を変更する、投資信託を売って利益を確定し定期預金にしておくなども検討します。

家を買う、子どもが進学するなどの節目では、必要な金額を解約するなどいつもよりは大きめのメンテナンスが必要になるでしょう。

毎月の積立額を無理のない金額に設定すると、最初は残高がなかなか増えずもどかしいかもしれません。でも、せっかく貯めたお金を取り崩すことなく残りでやりくりすることに集中していれば、あるとき「あれっ、こんなに貯まっていた」と気付くことになるでしょう。貯まる仕組みを作り、継続していくことが大事です。

坂本綾子

生活経済ジャーナリスト、ファイナンシャルプランナー。

雑誌の取材記者を経て独立。消費者向けの金融・経済記事の執筆、家計相談、セミナー講師を行う。著書に、「節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)、「お金に好かれる人になるための35の習慣」(KADOKAWA)、「子どもにかかるお金の超基本」(河出書房新社)などがある。

|コラム一覧に戻る|